Accenture Digital Business: Índice de Densidade Digital

COMO PODE PORTUGAL BENEFICIAR DE UMA ECONOMIA DIGITAL?

DESMISTIFICAR A ECONOMIA DIGITAL

Vivemos uma realidade em que a tecnologia assume o principal papel nos negócios e onde é difícil acompanhar o ritmo de inovação.

Neste contexto, tornou-se banal a adopção do jargão “digital”, ainda que por vezes não haja um entendimento claro do conceito. É por isso fundamental começar por se desmistificar o conceito de Digital e perceber como pode Portugal beneficiar do mesmo. Ser Digital não se resume a possuir um site, uma aplicação móvel ou estar presente nas redes sociais. Nem sequer as soluções mais avançadas de inteligência artificial, internet of things e blockchain são suficientes, pois a tecnologia per se não é mais do que uma rubrica de suporte ao negócio.

Ser Digital é antes de mais, como a Gartner o define, criar novos modelos de negócio desenhados na convergência entre o mundo físico e o digital; é integrar tecnologias, pessoas, informação e processos orientados a uma melhor experiência do cliente interno e externo.

Tradicionalmente, o digital era avaliado pelo impacto das empresas de tecnologia no PIB, o que representa nas economias desenvolvidas menos de 5%. A Economia Digital é muito mais do que apenas o sector das Tecnologias de Informação (TIC) e, como tal, deve ser avaliada tendo em conta o PIB gerado por todos os sectores e considerando mão-de-obra, tecnologia e bens/serviços intermédios digitais.

Recorrendo a um exemplo, a simples compra de um livro online inicia-se com uma recomendação gerada por análise de dados e do perfil do consumidor (competências digitais), pode ser efectuada através de uma aplicação móvel (tecnologias digitais), e entregue com suporte a tecnologias de localização e acompanhamento (serviços intermédios digitais). Se avaliássemos apenas o valor associado ao sector das TIC, estaríamos a ignorar o contributo do ecommerce no retalho, das fintech e do blockchain nos serviços financeiros, da internet of things no sector energético, etc.

Assumindo esta premissa, o estudo realizado pela Accenture Strategy e a Oxford Economics que avalia o uso da tecnologia ao longo de toda a cadeia de valor e não apenas no acto de compra/investimento, estima que actualmente a Economia Digital representa cerca de 28% do PIB dos países desenvolvidos, cerca de seis vezes maisndo que os 5% tradicionalmentene estimados.

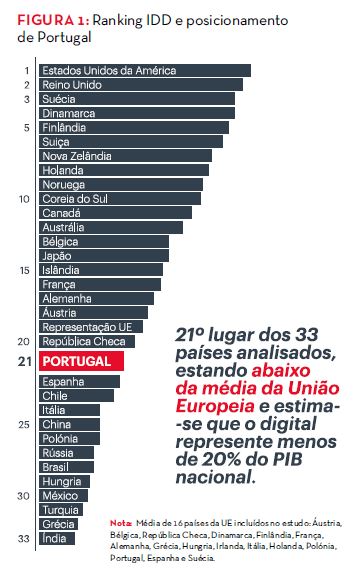

2 POSICIONAMENTO DE PORTUGAL

A base deste estudo centra-se no cálculo do Índice de Densidade Digital (IDD) dos países, analisando a evolução de mais de 30 indicadores que de forma ponderada representam o nível de competências digitais (e.g. profissões e competências individuais de natureza digital, exigidas para a execução de novas actividades), a utilização de métodos de trabalho digitais (e.g. acesso móvel aos sistemas das empresas), o investimento em novas tecnologias (e.g. robotics, inteligência artificial, analytics), as infra-estruturas do país (e.g. disponibilidade e velocidade da internet), as políticas e estímulos ao desenvolvimento de uma economia digital (e.g. ease of doing business), entre outras variáveis. Este gap de 8 pontos percentuais – face aos 28% da média dos países desenvolvidos – ganha maior significado ao considerar-se a sua importância no crescimento económico.

O estudo demonstra empiricamente que um aumento do IDD/peso da Economia Digital tem um impacto significativo na produtividade e no crescimento anual do PIB. Conclui ainda que o impacto é tanto maior quanto menor a maturidade digital do país – pelo que o gap se traduz numa oportunidade clara de aumentar o ritmo de crescimento económico em Portugal.

Considerando o actual nível de maturidade de Portugal e aplicando a relação empírica entre o IDD e o crescimento económico, identificámos algumas iniciativas críticas focadas no desenvolvimento da Economia Digital que podem representar um benefício no PIB de 3,2 mil milhões de euros em 2020.

INICIATIVAS PARA A ECONOMIA DIGITAL

Identificando as dimensões em que Portugal manifesta um maior distanciamento face aos casos de referência, surge uma ideia clara de onde actuar para, num prazo de aproximadamente 3 anos, alcançar uma posição próxima aos países que se encontram no topo do ranking.

Aumentar as competências digitais da força de trabalho

O peso dos especialistas de tecnologia na força de trabalho deve duplicar de 2,5% para 5%. Existe um gap de competências para colmatar as novas necessidades das empresas.

As competências em novas tecnologias digitais dominam a lista das mais procuradas pelas empresas no LinkedIn – e.g. cloud, data mining & statistical analysis e cybersecurity –, e o número de novos alunos formados pelas Universidades não chega para dar resposta.

Este desequilíbrio entre a procura e a oferta de talento é uma tendência global que tende a aumentar. A CE estima que mais de 750 mil vagas em funções tecnológicas irão ficar por preencher em 2020 na UE. É por isso crítico para Portugal pôr em marcha acções para a capacitação digital:

I. Adoptar modelos de recrutamento flexíveis (e.g. aquisição de competências através da atração de recursos internacionais) As novas tecnologias estão a transformar o espaço de trabalho, tornando propícia a mobilidade e o trabalho remoto em estreita colaboração.

Facilitam a flexibilização da própria força de trabalho, com cada vez mais recursos externos, internacionais e temporariamente alocados a projectos específicos – 44% dos executivos inquiridos pelo WEF apontam esta como a tendência que mais está a transformar as suas organizações.

Exemplo P&G: A P&G criou uma plataforma de crowdsourcing com a InnoCentive, para publicar problemas e pedir ideias inovadoras de negócio. A solução permitiu resolver 75% dos problemas, ganhar 40 milhões de dólares e aumentar a produtividade em 60%.

Em linha com a flexibilização da força de trabalho, o gap de competências para colmatar a escassez de talento em Portugal pode ser endereçado com recursos internacionais.

O investimento para a oferta e promoção de vagas para alunos internacionais e o desenho de uma arquitectura fiscal que atraia mão-de-obra especializada são medidas observadas nos países líderes em competências digitais.

Exemplo Holanda: A Holanda tem um benefício fiscal de 30% no salário para atrair especialistas estrangeiros com conhecimentos específicos e anunciou planos para investir ~11 milhões de euros no aumento da oferta de escolas internacionais no país.

II. Fomentar a reconversão de perfis para o digital (e.g. criação de programas Universitários para pessoas com experiência)

Uma forma das empresas endereçarem a escassez de talento é desenvolverem as competências digitais dos seus colaboradores. O estudo do WEF revela que duas em cada três empresas que reconhecem a criticidade da evolução da força de trabalho têm planos de investimento para requalificação de recursos internos.

Exemplo AT&T: A AT&T instituiu a iniciativa “Workforce 2020” com o objectivo de requalificar 140 mil colaboradores para novas funções. Em 4 meses, os colaboradores requalificados preencheram 50% das funções de gestão de TI e receberam 47% das promoções em TI. A AT&T lançou uma plataforma online para o desenvolvimento de carreira (e.g. em data science e computer programming). Em 2 anos, os colaboradores realizaram +1.8 milhões de cursos de tecnologia.

Para além das empresas, as instituições também devem evoluir os planos educativos.

Em Portugal, apenas 8% dos alunos no Ensino Superior estão matriculados nas áreas de Ciência, Matemática e Informática – menos de metade face à Alemanha (líder no nível de competências técnicas da população). Novos métodos de ensino podem também ser usados no desenvolvimento e requalificação da população.

Exemplo em França e Singapura: França estabeleceu uma parceria entre o Pôle emploi, a Agência Nacional de Trabalho e a OpenClassrooms que permitiu o acesso gratuito a Massive Open Online Courses (MOOCs) para os desempregados. Cada cidadão de Singapura com mais de 25 anos recebeu um crédito de 300 euros que pode ser usado livremente para acesso a qualquer curso de formação.

Aumentar o investimento e o aproveitamento de tecnologias digitais

A proporção do investimento anual das organizações em analytics (e.g. análise de informação para a projecção do comportamento de clientes) e em soluções de cloud (e.g. virtualização de servidores e bases de dados) deve aumentar 35% e 250% respectivamente.

Com um investimento de cerca de 40 milhões de euros em analytics (2016), Portugal utiliza apenas 0,6% do orçamento de software das empresas nesta tecnologia. Comparando com a Alemanha, que investe 925 milhões de euros (cerca de 0,7% do orçamento), e com outros países de referência, nota-se que Portugal deve intensificar os esforços de desenvolvimento da tecnologia, pois trata-se de uma tecnologia própria de uma economia digital.

É preciso capitalizar as tecnologias de analytics para:

I Obter um maior conhecimento do cliente para providenciar serviços mais personalizados e simplificados

Exemplo Walmart: A Walmart prevê a lista de compras dos clientes com base nos seus hábitos de consumo, indica onde os produtos estão localizados em loja e oferece descontos online para a compra de outros produtos. Estas capacidades permitiram um aumento de 10-15% das vendas online, correspondente a ~mil milhões de euros de receitas adicionais.

Exemplo Amazon: A Amazon desenvolveu um assistente pessoal – Echo – controlado através da voz e de smart devices. O sistema utiliza dados de 3 milhões de conversas de utilizadores para melhorar as interacções. Depois dos clientes começarem a utilizar o Echo, as suas despesas online e ocasiões de compra aumentaram em 50% e 6%, respectivamente.

II. Utilizar informação do comportamento das operações para ganhar eficiência

Exemplo Virgin Atlantic: A Virgin Atlantic analisou dados de 40 mil voos para entender como o comportamento dos seus colaboradores influencia a eficiência de combustível. Graças à análise, conseguiu poupar ~5 milhões de euros em custos de combustíveis e aumentar a satisfação dos pilotos em 6,5%.

Exemplo UPS: A UPS utiliza big data – reunindo dados relacionados com vários aspectos da operação da frota usando um sistema de telematics – para determinar que encomendas devem ser carregadas em cada veículo. Assim, a empresa conseguiu reduzir em 206 milhões de minutos o tempo de ócio da frota, realizando uma poupança de 5,5 milhões de litros em combustível.

Em termos de cloud computing, existe uma elevada aceitação da tecnologia – mais de 70% das organizações nacionais avaliam em circunstâncias idênticas serviços cloud e on-premise – mas ainda com um baixo nível de utilização. Menos de 20% das empresas portuguesas utilizam serviços de cloud computing, face a mais de 30% nos países de referência. Na Finlândia já há mais empresas com cloud computing do que sem.

É um factor de inibição a falta de sensibilização dos órgãos de decisão das empresas – apenas 17% das organizações incorporam cloud computing na estratégia do negócio. Para isso, destacamos as principais alavancas de valor da adopção de cloud para o negócio:

Sensibilização para a eficiência de custos gerada por estes serviços

Exemplo Blinkbox: A Blinkbox transferiu 1 petabyte de dados para a cloud da Microsoft com o objectivo de colmatar a falta de poder computacional dos seus centros de dados e reduzir custos. Alcançou uma redução do tempo de disponibilização circunstândos seus filmes e programas de televisão: de semanas para apenas dias ou horas.

Exemplo Asos: A Asos adotou a cloud da Microsoft de forma a providenciar a melhor experiência online possível aos seus clientes. A nova plataforma permitiu aceitar 22 encomendas por segundo, em vez das nove do sistema anterior, no dia do ano com o maior volume de compras (i.e. Black Friday).

Atracção de empresas internacionais para aumentarem investimento na criação de hubs em Portugal

Adicionalmente, o desenvolvimento de tecnologias digitais pode e deve permitir a Portugal um foco na atracção de empresas internacionais, para aumentarem os investimentos na criação de hubs de competências no país.

Um estudo da Forrester mostra que apesar de 71% dos executivos acharem ter uma estratégia digital bem definida, mais de 80% não tem a tecnologia nem as operações adequadas para a executar, pois o avanço digital necessário está em soluções inovadoras como a inteligência artificial (IA), que ainda não são compreendidas e dominadas pelas empresas.

O presidente Russo Vladimir Putin reconhece que «quem conseguir um avanço revolucionário no desenvolvimento da IA irá dominar o mundo».

No entanto, de acordo com a Gartner, 54% dos perfis de IA apresentados em 2017 (e.g. deep learning) não atingirão a maturidade necessária para providenciar avanços mainstream de produtividade até 2022 ou mais tarde.

ACELERADORES DO DIGITAL

Para além dos grandes vectores de actuação – competências e tecnologias – recomendamos a adopção de duas iniciativas que sirvam de aceleradores para a evolução digital do país.

Intensificar digitalização dos cidadãos e das empresas

O Estado tem um papel fulcral na potenciação de políticas e iniciativas que impulsionem as empresas e cidadãos na adopção do Digital.

Numa primeira instância a promoção da literacia digital dos cidadãos está no caminho crítico para o desenvolvimento de uma Economia Digital.

Portugal é dos países da UE com menos utilizadores regulares da Internet (68% face a mais de 90% nos países de referência).

O país tem ainda 26% dos indivíduos que nunca usaram a internet, comparado com 14% na UE28, facto que não é explicado pela falta de cobertura de rede – Portugal tem ~100% das famílias com cobertura de banda larga.

Deste modo, os menores hábitos de utilização da Internet são um bloqueio à evolução do digital e refletem-se, por exemplo, na menor adopção do ecommerce. Menos de uma em cada três pessoas efectuou compras online em 2016, comparativamente com mais de metade na média europeia. Assim, deve ser incentivada a formação dos cidadãos no digital.

Adicionalmente, estando ultrapassado o período de constrangimentos financeiros do País que levou ao congelamento de várias iniciativas de digitalização, chegou agora a altura de se voltarem a promover iniciativas que garantam a desmaterialização continuada dos serviços da administração pública.

Por exemplo, no Reino Unido, o plano para a transformação digital da Administração Pública já atingiu, em 3 anos, cerca de 4 mil milhões de euros de poupança.

Este plano inclui 25 projectos para digitalizar por completo os processos mais morosos de interacção com os cidadãos do país.

Potenciar um ecossistema de negócio digital que atraia capital, empresas e colaboradores

A procura por capital e novos investimentos em Portugal que ajudem a uma revitalização mais rápida da economia, pode ser acelerada através da captação de investimento estrangeiro.

Nesse sentido, deve ser estimulada a adopção de políticas que promovam este movimento, com foco no desenvolvimento de programas digitais.

Veja-se o caso da Irlanda, que através do impulso do Estado e de uma agência dedicada à atracção de investimento estrangeiro (IDA), tem transformado o ecossistema de negócios tornando-o atractivo para as empresas/startups tecnológicas (e.g. iniciativa Tech/Life Ireland, lançada em 2016, que pretende atrair 3 mil profissionais de tecnologia por ano).

O foco no ecossistema digital permitiu atrair investimentos de grandes empresas tecnológicas como a Apple (850 milhões de euros em 2015) e a Google (135 milhões de euros em 2016), mas também de dezenas de startups tecnológicas que receberam em 2016 mais de mil milhões de euros de financiamento de venture capital.

Este movimento trouxe o fim de um período de recessão severo (i.e. a Irlanda passou a ser a economia que mais cresce na Europa pelo terceiro ano consecutivo), a taxa de desemprego mais baixa desde 2008 e um aumento do consumo privado de 4% ao ano desde 2014, juntamente com 5 mil milhões de euros em IDE em 2015.

É importante referir que é o consumo privado a principal fonte de receita do Estado. Em Portugal, em linha com os países europeus, o IRS (33%) e o IVA (38%) representam mais de 70% da receita do Estado – face a 14% de IRC.

CONSIDERAÇÕES FINAIS

Uma orientação para o caminho nacional está na proactividade em inovar e evoluir a um ritmo superior e na preparação das empresas para integrarem um novo ecossistema: entre parceiros internacionais e de outras indústrias, startups e universidades.

Deve ser feito uso da boa qualidade das Universidades para formar novas competências, reconverter perfis e atrair mais cidadãos estrangeiros que reforcem a força de trabalho. Além disso, o impulso ao lançamento de novas políticas fiscais que tornem o país mais atractivo ao capital estrangeiro continua a estar no caminho crítico para “combater” no novo contexto global de competitividade das cidades que devem posicionar-se como hubs de atracção de investimento e talento.

Por fim é crucial que nas organizações haja um empenho associado à conjugação da “nova” com a “velha” economia, propiciando um modelo de co-criação e reinvenção de negócios que as posicionem como parceiros locais das novas grandes multinacionais.

Estudo publicado na revista Executive Digest n.º 141 de Dezembro de 2017.